- 03/06/2018

- Posted by: Maikol Bui

- Categoria: Fiscalità

Relativamente al 2018, il diritto camerale annuale è dovuto nelle misure stabilite dal DM 21.4.2011 ridotte del 50%, in applicazione dell’art. 28 co. 1 del DL 24.6.2014 n. 90 (conv. L. 11.8.2014 n. 114) il quale aveva avviato un processo di progressiva riduzione degli importi del tributo.

importi fissi o variabili in base al fatturato 2017

Come riepilogato dalla nota del Ministero dello Sviluppo economico 16.1.2018 n. 26505, le misure del tributo variano in base alla Sezione, ordinaria o speciale, del Registro in cui l’impresa è iscritta.

Per i soggetti iscritti nella sezione speciale del Registro delle imprese, il diritto è dovuto nelle seguenti misure:

- società semplici non agricole: 100,00 euro (unità locale 20,00 euro);

- società semplici agricole: 50,00 euro (unità locale 10,00 euro);

- società tra avvocati ex DLgs. 96/2001: 100,00 euro (unità locale 20,00 euro);

- imprese individuali: 44,00 euro (unità locale 8,80 euro).

Relativamente alle imprese iscritte nella sezione ordinaria del Registro, le misure sono le seguenti:

- imprese individuali: 100,00 euro (unità locale 20,00 euro);

- tutte le altre imprese: importi variabili in relazione all’aliquota applicabile per lo scaglione di fatturato relativo al 2017, da un minimo di 100,00 euro ad un massimo di 20.000,00 euro (unità locale 20% di quanto dovuto dalla sede principale con un massimo di 100,00 euro).

Le unità locali e le sedi secondarie di imprese con sede principale all’estero devono versare, per ciascuna unità o sede, l’importo di 55,00 euro.

Il tributo è dovuto anche dai soggetti iscritti al REA nella misura fissa pari a 15,00 euro.

maggiorazioni deliberate dalle Camere di Commercio

Nel procedimento di computo del diritto camerale, vanno considerate anche le maggiorazioni, fino al 20%, eventualmente deliberate dalle singole Camere di Commercio.

A partire dal 2017, per effetto delle modifiche apportate all’art. 18 co. 10 della L. 580/93 dal DLgs. 219/2016, dette maggiorazioni devono essere:

- dirette a finanziare programmi e progetti, condivisi con le Regioni, aventi per scopo la promozione dello sviluppo economico e l’organizzazione di servizi alle imprese;

- autorizzate dal Ministero dello Sviluppo Economico.

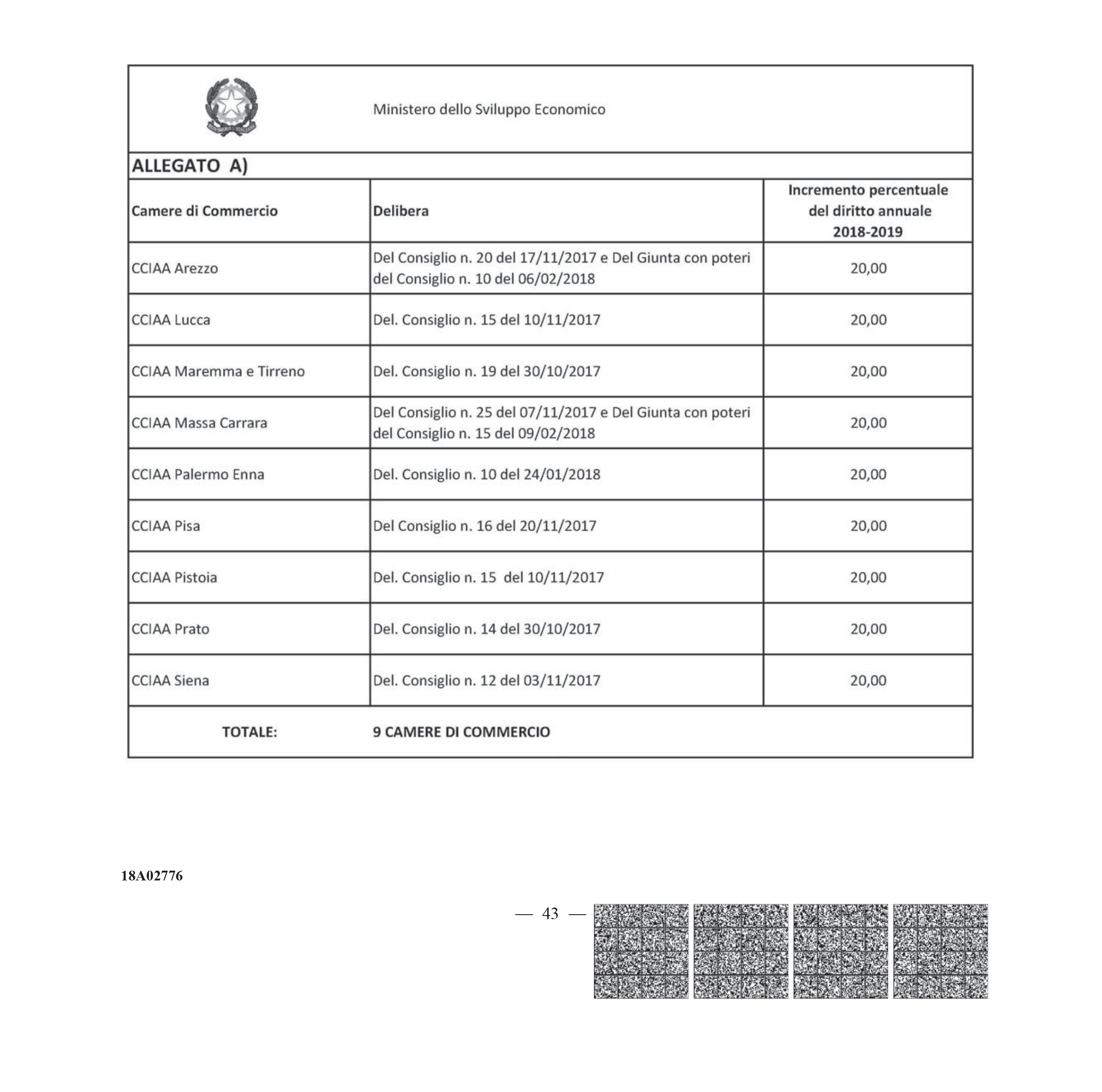

Il DM 2.3.2018 (pubblicato sulla G.U. 20.4.2018 n. 92) ha approvato e autorizzato le maggiorazioni, nella misura del 20%, del diritto camerale annuale dovuto per gli anni 2018 e 2019, sulla base delle richieste avanzate dalle singole Camere di Commercio.

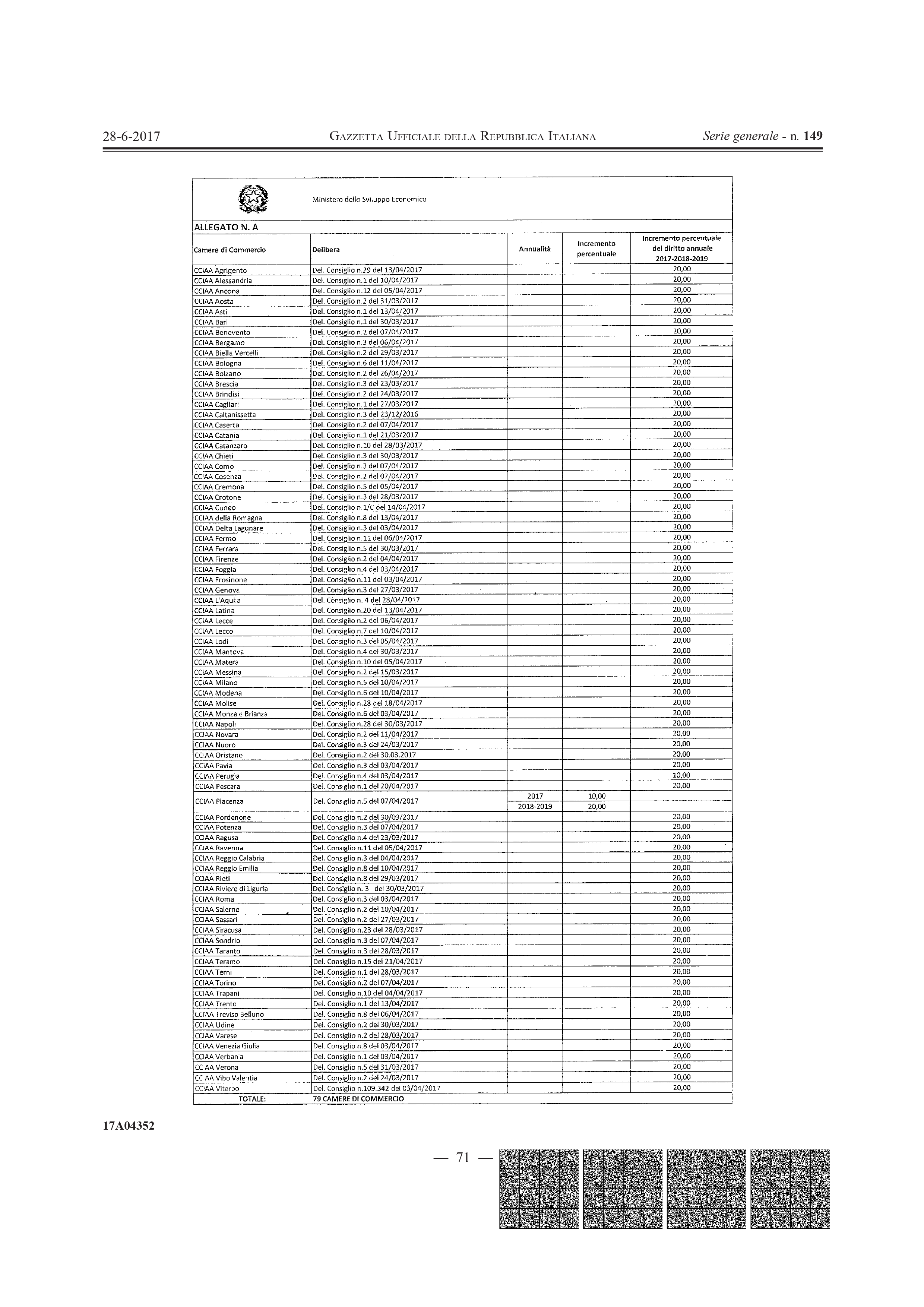

Tali maggiorazioni si aggiungono a quelle già approvate per diverse Camere di Commercio dal precedente DM 22.5.2017 (pubblicato sulla G.U. 28.6.2017 n. 149), valevoli per il triennio 2017 – 2019.

Camere di Commercio interessate

Di seguito si riporta la Tabella allegata al suddetto DM 2.3.2018, che individua le Camere di Commercio interessate con le maggiorazioni autorizzate.

Per completezza e comodità espositiva, si riporta anche la Tabella delle maggiorazioni allegata al citato DM 22.5.2017.

applicabilità delle maggiorazioni e termini di versamento

In base all’art. 3 del DM 2.3.2018, le imprese che hanno già provveduto, per l’anno 2018, al versamento del diritto annuale (senza la maggiorazione) possono effettuare il conguaglio rispetto all’importo versato entro il termine per il versamento del secondo acconto delle imposte sui redditi (ai sensi dell’art. 17 co. 3 lett. b) del DPR 435/2001), cioè entro:

- il 30.11.2018, per i soggetti “solari”;

- l’ultimo giorno dell’undicesimo mese del periodo d’imposta, per i soggetti “non solari”.

Presupponendo, in assenza di una precisa indicazione, che le maggiorazioni trovino applicazione a seguito della pubblicazione in Gazzetta Ufficiale del DM 2.3.2018, avvenuta il 20.4.2018, è possibile distinguere tra:

- le imprese che, a tale data, hanno già provveduto al versamento del tributo (siano esse nuove imprese che si sono iscritte per la prima volta al Registro delle imprese nel 2018, oppure imprese già iscritte in anni precedenti), le quali dovranno provvedere al conguaglio entro il prossimo 30.11.2018 (ovvero l’ultimo giorno dell’undicesimo mese del periodo d’imposta, per i soggetti “non solari”);

- le imprese che, a tale data, non hanno invece ancora effettuato il pagamento, le quali versano il tributo alle scadenze ordinarie applicando automaticamente le maggiorazioni autorizzate.